Het Nieuwe Box 3 hoe werkt het? En wie gaat erop vooruit en wie juist niet? Archipel Tax Advice

Het box 3-stelsel op basis van werkelijk rendement, dat gepland stond vanaf 2026, gaat waarschijnlijk pas op zijn vroegst per 1 januari 2027 in. Op deze pagina is informatie verzameld over dit box 3-stelsel vanaf waarschijnlijk 2027.. Reactie SRA op internetconsultatie Wet werkelijk rendement box 3 (SRA, 20 oktober 2023) Kabinet legt.

Wetsvoorstel werkelijk rendement box 3 ingediend ter consultatie

Officiële titel: Wet werkelijk rendement box 3 Algemeen deel MvT (bijlage bij 32140,nr.170) Document date: 11-09-2023: Publication date: 11-09-2023: Nummer

Wat gaat de ‘Wet werkelijk rendement box 3’ voor u betekenen?

Staatssecretaris Van Rij (Fiscaliteit en Belastingdienst) informeert de Tweede Kamer over de reacties op de internetconsultatie van het wetsvoorstel Wet werkelijk rendement box 3. De staatssecretaris schetst daarnaast 5 inhoudelijke wijzigingen op het voorstel naar aanleiding van de internetconsultatie. De voorlopige en definitieve forfaitaire rendementspercentages voor de jaren 2023, 2024 en.

Box 3stelsel op basis van werkelijk rendement weer uitgesteld SNP Adviseurs

The outgoing cabinet has designed a new box 3 system with the proposal Wet werkelijk rendement box 3' ('Actual Return Box 3 Act'), which was published for consultation on 8 September 2023. As a main rule, the new box 3 system assumes taxation of actual returns according to a capital gains system. This system taxes realised and unrealised.

Consultatievoorstel ‘Wet werkelijk rendement box 3’ Loyens & Loeff

De internetconsultatie over de Wet werkelijk rendement box 3 is op 8 september 2023 gestart. Belangstellenden kunnen tot en met 20 oktober 2023 reageren op de consultatie. De consultatie is geen voldragen wetsontwerp, maar een hulpmiddel voor een nieuw kabinet. Het is de bedoeling om op 1 januari 2027 een nieuw box 3-stelsel in werking te laten treden.

Box 3stelsel op basis van werkelijk rendement weer uitgesteld Zigt

Staatssteunanalyse van wetsvoorstel Wet werkelijk rendement box 3 (second opinion) Publicatie | 18-03-2024. Voorlopige uitkomsten uitvoeringstoets en nader onderzoek. De voorlopige uitkomsten van de uitvoeringstoets van de Belastingdienst voor het wetsvoorstel Wet werkelijk rendement box 3.. Publicatie | 15-04-2024

Renseigneren onder nieuwe box 3

De internetconsultatie over de Wet werkelijk rendement box 3 is op 8 september 2023 gestart. Belangstellenden kunnen tot en met 20 oktober 2023 reageren op de consultatie. De consultatie is geen voldragen wetsontwerp, maar een hulpmiddel voor een nieuw kabinet. Het is de bedoeling om op 1 januari 2027 een nieuw box 3-stelsel in werking te laten.

Plan voor belasting over werkelijk rendement box 3 Bank Nieuws

Consultatievoorstel 'Wet werkelijk rendement box 3' Loyens & Loeff Netherlands September 11 2023 Achtergrond. De Hoge Raad heeft op 24 december 2021 in het 'Kerstavondarrest' geoordeeld.

Voorlopig ontwerp Wet werkelijk rendement box 3 AAme Adviseurs

Beleidskompas internetconsultatie Wet werkelijk rendement box 3 (195 kB) PDF. Downloaden Beleidskompas internetconsultatie Wet werkelijk rendement box 3; Publicatie reacties Reacties worden gepubliceerd tijdens de loop van de consultatie. Alleen die reacties worden gepubliceerd waarvan is aangeven, door de inzender, dat deze openbaar mogen zijn.

Star Überschallgeschwindigkeit Herzogin fictief rendement box 3 2019 Schiedsrichter hinzufügen Matze

11-09-2023. 4 minutes read. Op 8 september 2023 is het consultatievoorstel 'Wet werkelijk rendement box 3' (conceptwetsvoorstel) gepubliceerd. Het conceptwetsvoorstel voorziet in een wijziging van de belastingheffing in box 3 van de inkomstenbelasting, namelijk van het huidige stelsel op basis van forfaitaire rendementen naar.

Bachelor Spenden Raffinesse belasting box 3 Katastrophe Pech Haft

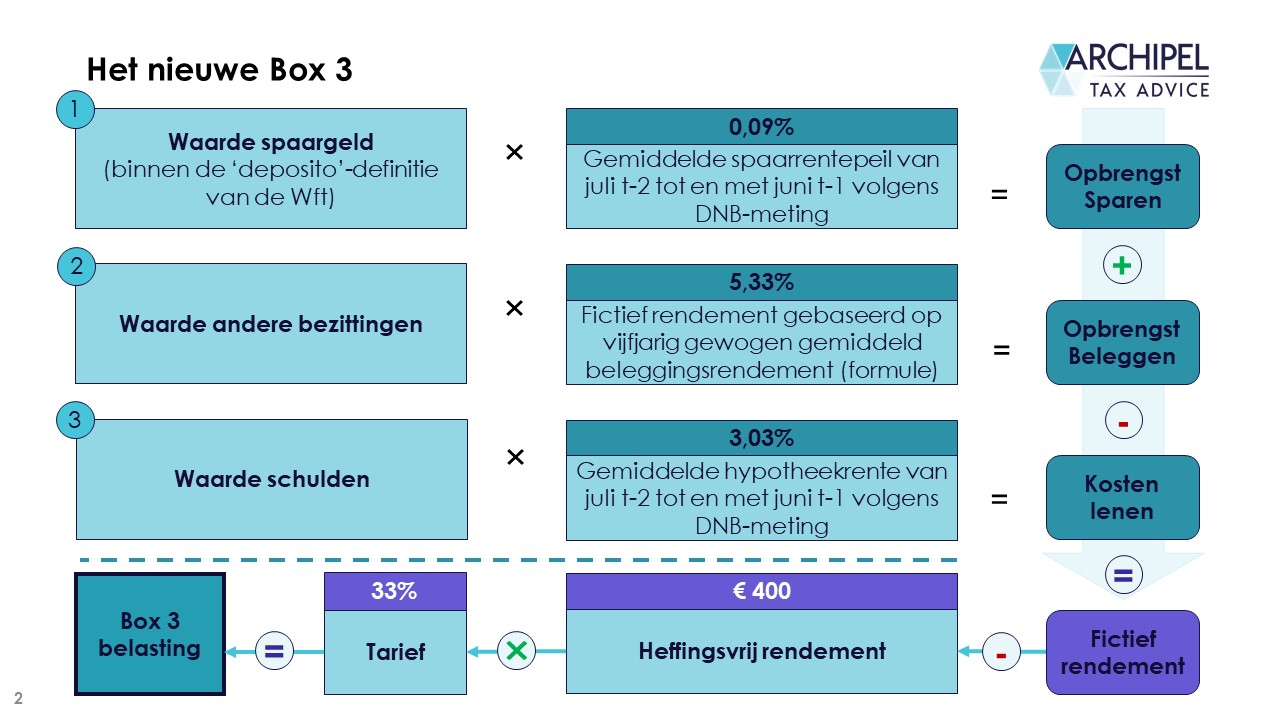

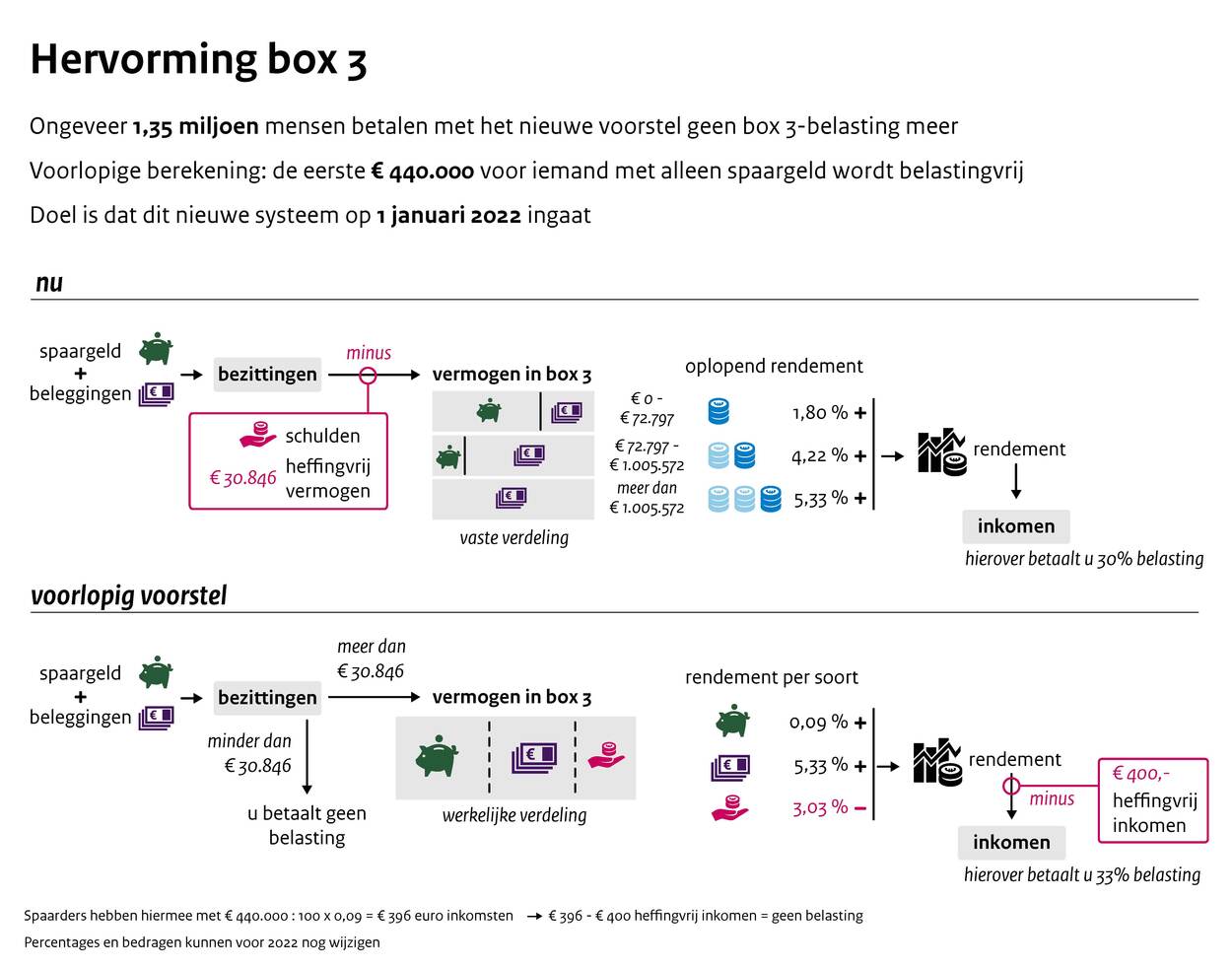

Het kabinet is van plan om belasting te gaan heffen over het werkelijke rendement in box 3. In het coalitieakkoord is afgesproken om dit stelsel in 2025 in te voeren. Het kabinet heeft op basis van een onderzoek van Capgemini besloten om dit uit te stellen tot 2026. De overbruggingswetgeving volgens de zogenaamde spaarvariant blijft daarom een jaar langer bestaan.

Wet werkelijk rendement box 3 in

Wijziging Wet inkomstenbelasting 2001 voor het belasten van het werkelijk rendement uit sparen en beleggen (Wet werkelijk rendement box 3). Wet werkelijk rendement box 3 - Algemeen deel Memorie van Toelichting

Box 3 Advies AG over rechtsherstel en invulling werkelijk rendement CROP accountants & adviseurs

Nadere aanpassingen op het wetsvoorstel Wet werkelijk rendement box 3. Op 15 april 2024 kondigde de staatssecretaris aan dat de afwijkende behandeling van aandelen in familiebedrijven uit het wetsvoorstel is gehaald. Dit betekent dat in het wetsvoorstel deze aandelen niet volgens de uitzondering van de vermogenswinstbelasting, maar volgens de.

Intro. ppt download

Dit artikel is voor het laatst bijgewerkt op 1 februari 2024. Het demissionair kabinet heeft wijzigingen aangekondigd in de vormgeving van het nieuwe box 3-systeem met het voorstel 'Wet werkelijk rendement box 3', dat op 8 september 2023 voor consultatie is gepubliceerd. Naar aanleiding van de reacties hierop heeft het kabinet enkele wijzigingen aangebracht, met de Kamerbrief van 25.

Box3 heffing op basis van het werkelijk behaalde rendement geef uw mening over het

This item was last updated on 1 February 2024. The outgoing cabinet has designed a new box 3 system with the draft legislative proposal 'Wet werkelijk rendement box 3' ('Actual Return Box 3 Act'), which was published for consultation on 8 September 2023. In response to the consultation, the government announced some changes to the draft proposal in its Parliamentary letter of 25 January 2024.

Wet werkelijk rendement box 3 Overwaar.de

Wetsvoorstel Wet werkelijk rendement box 3. In het wetsvoorstel Wet werkelijk rendement box 3 worden vanaf 2027 in box 3 in principe alle voordelen belast die, onder welke naam en in welke vorm dan ook, verkregen worden uit bezittingen en schulden. Het totale werkelijke rendement wordt belast, in het voorstel aangeduid met het 'totaalvoordeel'.

.